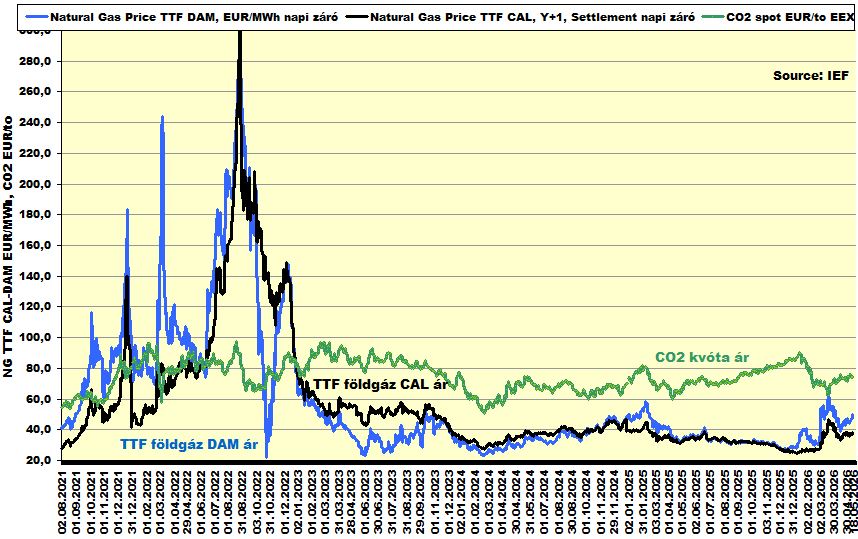

- Nemzetközi és hazai földgáz árak

- Földgázpiaci kommentek –

- A 38. madridi Európai Földgáz Szabályzási Fórum 2024. április. 25-26

- Az elképzelhetetlen év után maga az elképzelhetetlen

- Most akkor van gáz, vagy fordítva? Vélemény 2021.11.05

- Ami sok, az sokk – piaci kommentár 2021.10.05.

- Az őrület folytatódik – piaci kommentár 2021.09.14.

- „A végtelenbe és tovább” -piaci kommentár 2021.08.06.

- .Nincs megállás, irány felfelé – piaci kommentár 2021.05.12.

- Ártüske után konszolidáció a földgáz piacon– piaci kommentár 2021.03.31.

Az IEF elkötelezett az iránt, hogy a magyar földgázpiac résztvevői, az energia végső felhasználói, legyenek azok kisfogyasztók vagy nagyobb ipari felhasználók, aktuális információkkal rendelkezzenek a piacról, legyen egy kitekintésük arra, hogy mik mozgatják az árakat, milyen aspektusokat kell figyelembe venni a következő évi tendereiken.

A jövőben, a földgáz szekcióban rendszeres, részletes piaci információkkal, kommentekkel segítjük a fogyasztókat a döntéshozatalukban.

Aktuális földgáz árak frissítve: 2026 06 12

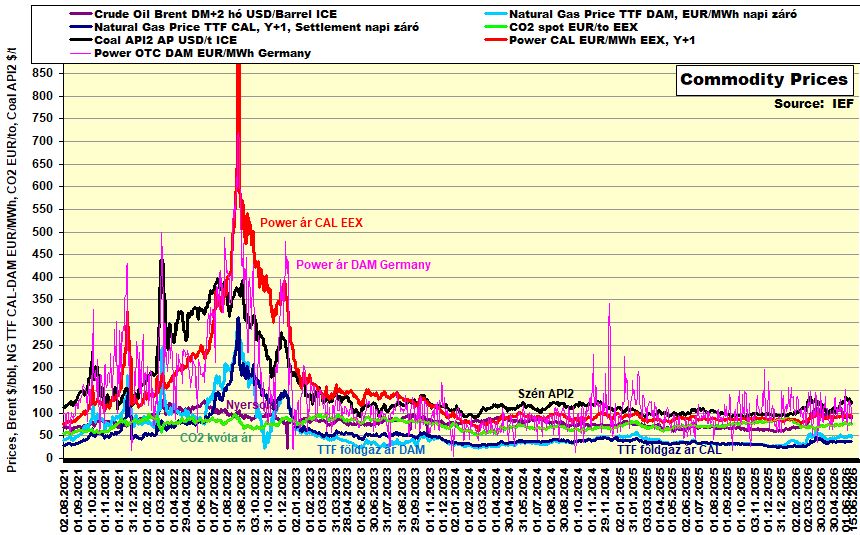

Commodity árak

Az árviszonyokkal kapcsolatos részletek megtekintéséhez kattintson a Nemzetközi és hazai földgáz árak fülre

——

Gázpiaci áttekintés