Az IEF Q1/2026 szakmai napján, Székesfehérváron 2026 03 27-én, megvitatta, és kiegészítésekkel elfogadta az „Iparvállalatok energiaköltség-csökkentésére irányuló IEF koncepció -2026” tárgyú előterjesztést

Az előterjesztés összefoglalója:

Az Ipari Energiafogyasztók Fóruma (IEF), az ipar energetikai érdekképviseleti szervezete, aggodalommal figyeli az ipari fogyasztókat terhelő energiaköltségek rendkívül magas szintjét. A hazai termelői piacot jelenleg terhelő túlzott energiaköltségek következtében az iparvállalatok nem képesek fenntartható és eredményes nyereségtermelésre, és a fennmaradásukért küzdenek.

Az IEF ennek kezelésére a jelen előterjesztésben egy olyan koncepciót javasol, amely az iparvállalatokra nehezedő terhek lehetséges csökkentésére kínál megoldásokat.

A koncepció célja azon többletköltségek azonosítására, mérséklésére, illetve megszüntetésére irányuló szakmai javaslatok megfogalmazása, amelyek a hazai ipar fejlődését gátolják, és rontják annak versenyképességét, különösen a nemzetközi termékpiacokon.

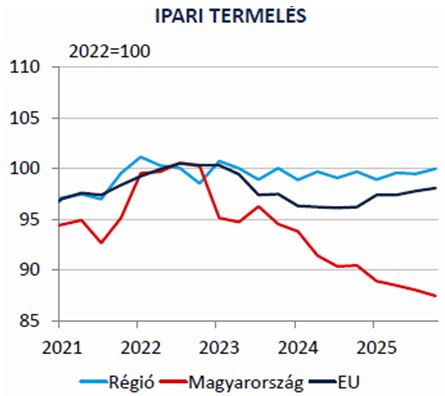

A kedvezőtlen eredményeket (3 év alatt 15%-os visszaesés -1. ábra), természetesen több egyéb tényező is befolyásolja – mint az európai konjunkturális helyzet romlása, a háborús környezet, valamint a geopolitikai feszültségek, energiaárak növekedése –, amelyek együttesen növelik a termelési kockázatokat és költségeket.

1. ábra A hazai és régiós ipari termelési adatok, (forrás: Eurostat és MNB)

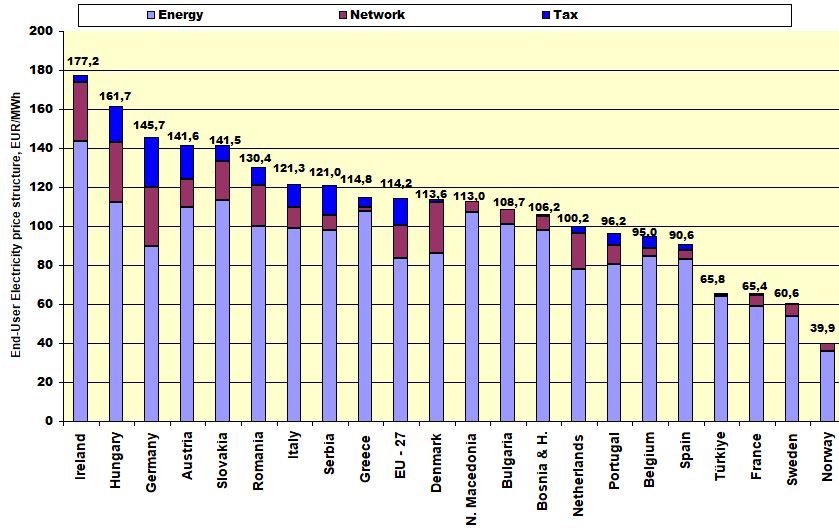

Megítélésünk szerint azonban az egyik meghatározó ok, a környező országok hasonló gazdasági környezetéhez képest, az ipari végfelhasználókra átterhelt kiemelkedően jelentős keresztfinanszírozások és túltámogatott projekttípusok, valamint a kis mértékű állami támogatások, amelyek hatása a végfelhasználói energiaárakban jelentkezik, és európai összehasonlításban a hazai iparnak versenyképességi hátrányt jelentenek (2. ábra).

2. ábra. Az ipari 150 GWh/év villamos energiafogyasztás feletti végfelhasználói árstruktúrája az EU-ban, 2025 Forrás: Eurostat

A javasolt beavatkozások lehetőségei és azok hatásai (részletek a mellékletben)

I. A keresztfinanszírozási költségek csökkentésének lehetőségei

1.1.. KÁT (METÁR) mérlegkör reformja

- Kisebb léptékű költségcsökkentést eredményező beavatkozások (1-1,5 Ft/kWh)

- Érdemi költségcsökkentések; a KÁT támogatási szerződések felülvizsgálata (2-3 Ft/kWh)

- A KÁT mérlegkör megszüntetése, átalakításának lehetőségei (4-5,5 Ft/kWh)

A jelenlegi átterhelési gyakorlat (Pénzeszköz) csökkentésének mértéke elérheti a 5,5 Ft/kWh-t.

1.2. EKR költségek ipari átterhelési módjának felülvizsgálata

- EKR kötelezettség átterhelhetősége és módjai a végfelhasználókra

- A kötelezettség átterhelhetőségének mértéke és számlázási problémái

A jelenlegi átterhelési gyakorlat csökkentésének mértéke elérheti az akár 1,7-2,5 Ft/kWh-t.

1.3. Tárolói támogatások korlátozása (max. 0,5 Ft/kWh)

1.4. VET 147.§ b) és c) szerinti munkavállalói és szerkezetátalakítási támogatás megszüntetése

A jelenlegi átterhelési gyakorlat csökkentésének mértéke elérheti az akár 1,53 Ft/kWh-t.

A keresztfinanszírozási költségek összes csökkentési lehetőségei elérhetik a 10 Ft/kWh-t,

ami a jelenlegi villamos energia tőzsdei árának (45 Ft/kWh) közel 20 %-a.

II. Ipari rendszerhasználati díjak (RHD) célzott további csökkentése 2027-28-ban

2.1 Villamosenergia rendszer-használati díjak csökkentése (a 2026 díjak csökkentése 4-7 %-al)

2.2 Földgáz rendszer-használati és tárolói díjak csökkentése (a 2026 díjak csökkentése 2-3 %)

III. Támogatási lehetőségek

3.1. Keresztfinanszírozási díjak átalakítása egy max. 3 Ft/kWh átalánydíjjá (csökkentés 7 Ft/kWh)

3.2. Politikai beavatkozások és vészhelyzeti intézkedések csökkentése, kivezetése

3.3. CO₂-kvótákhoz kapcsolódó támogatás az energiaintenzív ágazatoknál (csökkentés 6-8 Ft/kWh)

3.4. Olcsó energiaforrásokhoz való ipari hozzáférés, európai gyakorlat (csökkentés ~ 10-30 Ft/kWh)

3.5. Egyéb EU és hazai támogatási lehetőségek, források felkutatása és bevezetése

IV. Összegzés

A javaslatok megvalósítása esetén az ipari végfelhasználói árak 20–30%-kal (23-30 Ft/kWh-val) csökkenthetők, amellyel elérhetjük az EU-s országok ipari energiaár szintjét.

A koncepció elemeit az illetékes hatóságokkal és az érintett szervezetekkel történt egyeztetések alapján lehet véglegesíteni, amelyben az IEF aktívan rész tud vállalni.

Melléklet

Iparvállalatok energiaköltségének csökkentésére irányuló IEF koncepció (2026) részletei:

Mint az összefoglalóban szereplően az IEF, aggodalommal figyeli az ipari fogyasztókat terhelő energiaköltségek rendkívül magas szintjét. A hazai termelői piacot jelenleg terhelő túlzott energiaköltségek következtében az iparvállalatok nem képesek fenntartható és eredményes nyereségtermelésre, és a fennmaradásukért küzdenek (1. ábra).

Az IEF ennek kezelésére egy olyan koncepciót javasol, amely az iparvállalatokra nehezedő terhek lehetséges csökkentésére kínál megoldásokat.

A koncepció célja azon többletköltségek azonosítására, mérséklésére, illetve megszüntetésére irányuló szakmai javaslatok megfogalmazása, amelyek a hazai ipar fejlődését gátolják, és rontják annak versenyképességét, különösen a nemzetközi termékpiacokon.

Megítélésünk szerint, a környező országok hasonló gazdasági környezetéhez képest, az ipari végfelhasználókra átterhelt kiemelkedően jelentős keresztfinanszírozások és túltámogatott projekttípusok, valamint a kis mértékű állami támogatások, amelyek hatása a végfelhasználói energiaárakban jelentkezik, és európai összehasonlításban a hazai iparnak versenyképességi hátrányt jelentenek (2. ábra).

A hivatalosan jelenleg hozzáférhető adatok ugyan 2024 éviek (az adó terhek alatt értendők a vissza nem téríthető terhek, mint az ÁFA egy része is), de a költség-felosztásuk egységes az EU országaira, azonban az arányok érdemben nem változtak (nálunk sem) az elmúlt másfél évben.

A diagramsoron jól megfigyelhető a nálunk kiugróan jelentős egyéb, adó jellegű költségek aránya a környező országokhoz viszonyítva és a magasabb energia ár a fejlett nyugat-európai, németországi és az uniós átlaghoz képest.

Ezért célszerű figyelembe venni a „nemzetközi jó gyakorlatok” tapasztalatait:

- Német ipari áramár bevezetése,

- Franciaországban atomerőművi alacsony költségű ipari szerződések,

- EU-s keretrendszerek (CISAF, TCTF),

- CO₂- indirekt költségkompenzáció széles körben (Románia, Olaszország, Németország).

A közös tanulság: más országok célzott támogatásokkal, kiszámítható díjpolitikával, olcsó erőművi források ipari átadásával stabilizálják az energiaintenzív vállalataikat.

Részletes anyag

I. A keresztfinanszírozási költségek csökkentésének lehetőségei

Az adott fejezetben a villamos energia árra rakodó, a termeléssel, szállítással és értékesítéssel közvetlen összefüggésben nem lévő költségelemek vizsgálata

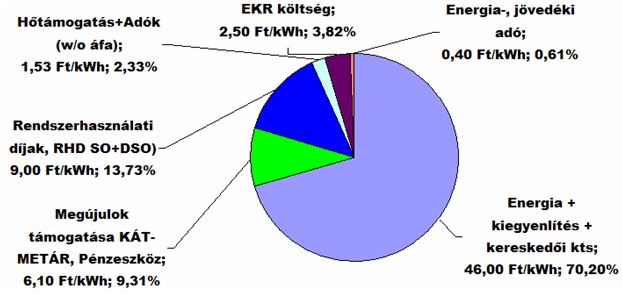

3. ábra. Tipikus végfelhasználói villamos energia árstruktúra egy ipari nagyfogyasztónál 2025-ben, 2025 végfelhasználói átlagár 65,53 Ft/kWh 163,4 EUR/MWh (400 Ft/EUR)

1.1. A KÁT (METÁR) mérlegkör reformja

Az adott alfejezetben elsődlegesen a PV penetráció és ezen belül is a KÁT mérlegkör működtetési anomáliáival és a ipari termelő vállalatoknál jelentkező negatív hatásokkal és orvoslási lehetőségeivel foglalkozunk.

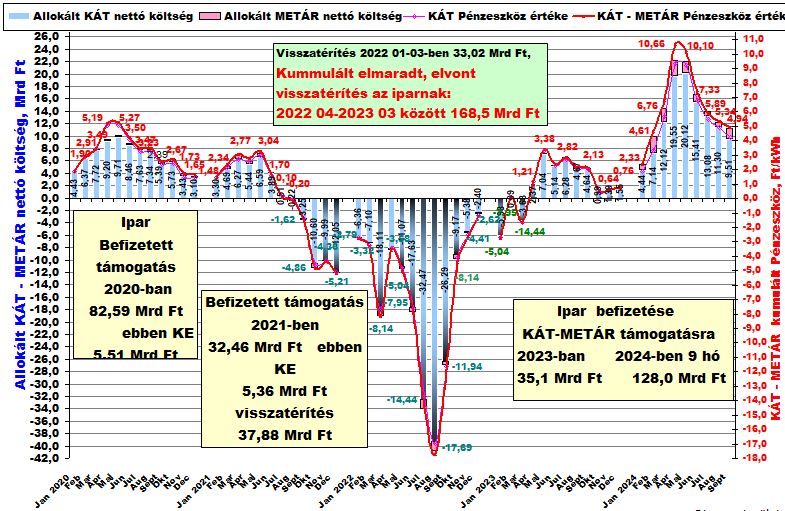

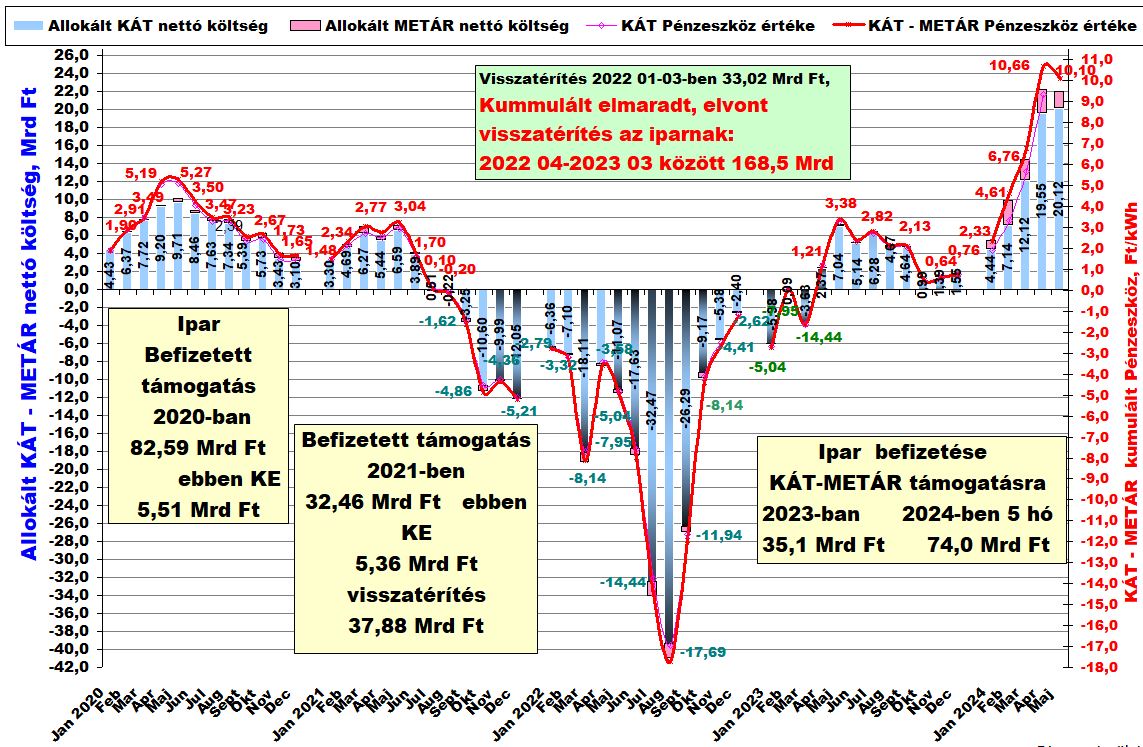

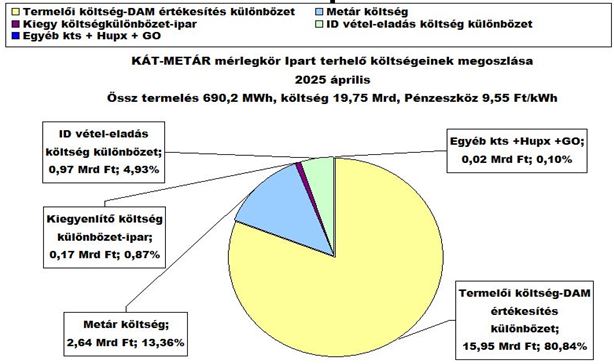

Bevezetőként ismertetjük a mérlegkör működési adatait és hatását az ipar által fizetendő pénzeszközre (alábbiakban egy havi példa a Pénzeszköz meghatározó költségelemekre).

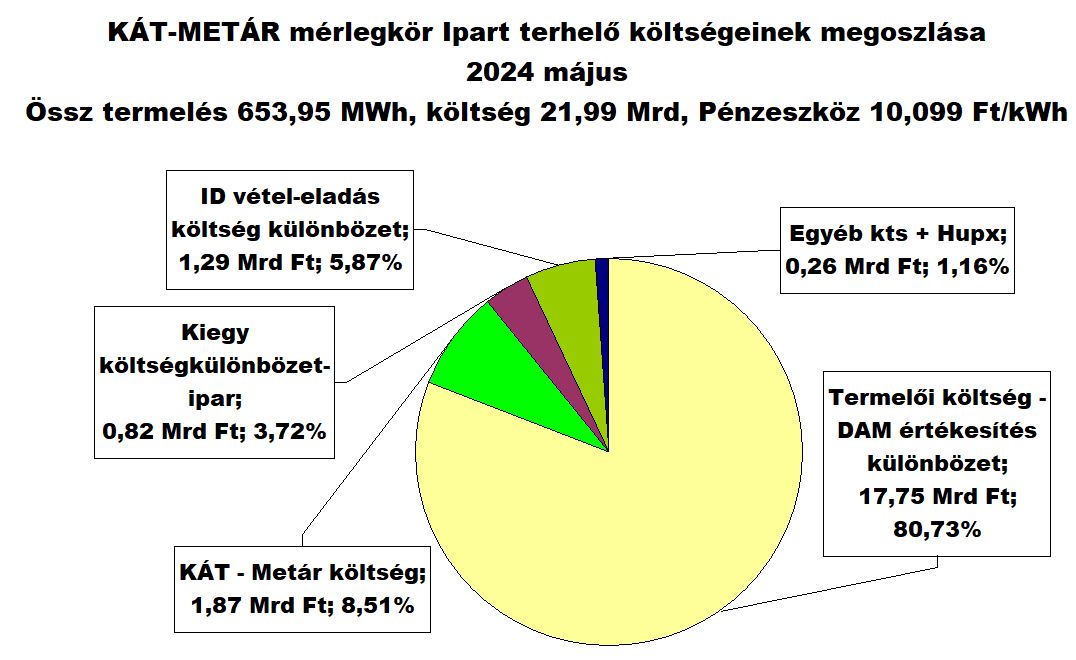

4. ábra A KÁT mérlegkör költségmegoszlása 2025 áprilisában

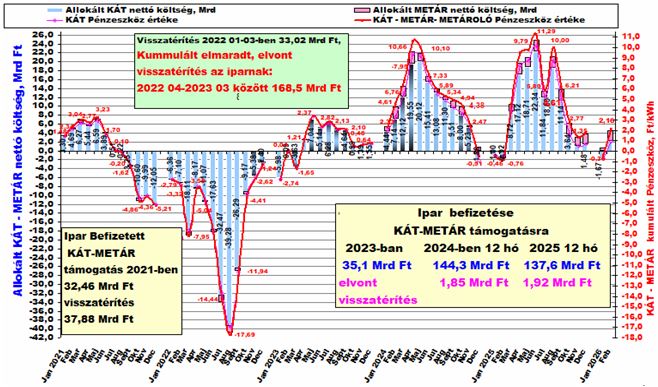

5. ábra KÁT- METÁR mérlegkör költségterhei és ezek iparra osztott Pénzeszköz terhei 2021-2026 között

Kisebb léptékű költségcsökkentést eredményező beavatkozások (csökkentés 1-1,5 Ft/kWh)

Az adott alfejezetben a rendelet-módosítási szinten végrehajtható (63/2016.(XII.28 NFM rendelet), itt kisebb mértékű módosítások szerepelnek, amelyek hatása a KÁT mérlegkör költségeire (Pénzeszközre) átlagosan 2025-höz viszonyítva ~10-20%-os költségjavulást eredményezhet az ipari fogyasztóknak, és viszonylag gyorsan és egyszerűen végrehajtható.

1. Piaci jellegű, nem inflációkövető termelői átvételi ár kialakítása

A villamos energia termelői átvételi ára nem az infláció alapján változik és az átvételi ár monoton növelése torz ár-viszonyokat eredményezett (eredményezhet) ld. 2023-2024 évi hazai infláció, (ez részben korrigálódott 5 évre az emelés befagyasztva).

De egy valós piaci árakhoz kapcsolódó árszint összefüggést kell kialakítani a kötelező átvételi árra, ha hosszabb távon fennmarad a KÁT rendszer.

2. Negatív ár után járó termelői támogatás megszüntetése

A negatív árak esetén, a költségviselőknek, a termelőnek kell lenni.

Ez várhatóan a PV termelői önkéntes leszabályzást, vagy más termelői beavatkozást fog kikényszeríteni (pl. tárolói megoldások).

3. A Pénzeszköznél keletkezett havi negatív érték visszatérítése a felhasználóknak,

A visszatérítés semmilyen, különösen nem költségvetési indokkal, nem vonható el (ld. 2023), (rendelet-módosítással, 2026-tól ismét teljesül), l. 5. ábra

4. Az okozói eltérés kiegyenlítő energiája, bele értve az ID beavatkozás és az el nem kereskedett mennyiség költsége teljes mértékben a termelőt terhelje

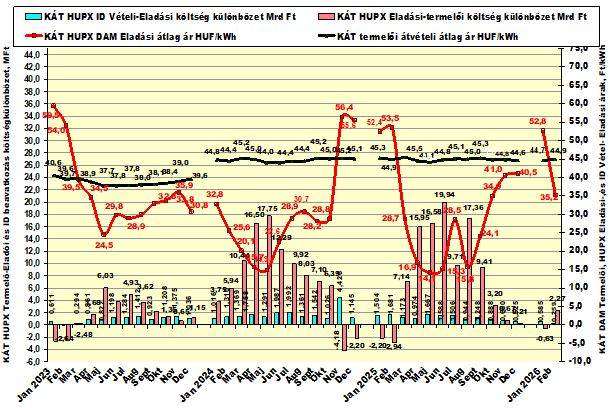

A KÁT mérlegkör működtetésének teljes költségét, beleértve a menetrendezési, az esetleges kiegyenlítő energia és az ID piaci beavatkozások következményeinek költségét is, a termelőnek kell viselnie (ld. 6. ábra)

5. A KÁT mérlegkör elismert működési költsége a termelőt terhelje

A KÁT mérlegkör elismert működési költségeinek teljes költségét, beleértve a szervezett piai, adminisztratív költségeket is, a termelőnek kell viselnie.

Érdemi KÁT költségcsökkentések; a KÁT támogatási szerződések felülvizsgálata (csökkentés 2-3 Ft/kWh)

1. KÁT átvételi ár felülvizsgálata arányossági követelmény miatt – túlkompenzáció

A nemzetközi gyakorlatnak megfelelően a KÁT átvételi rendszer feltételeinek (ár) felülvizsgálata.

A túlkompenzáltság megszüntetése és a termelők fokozatos átvezetése a piaci körülmények közé, megfelelő kompenzációs feltételek kidolgozása az átvezetéshez.

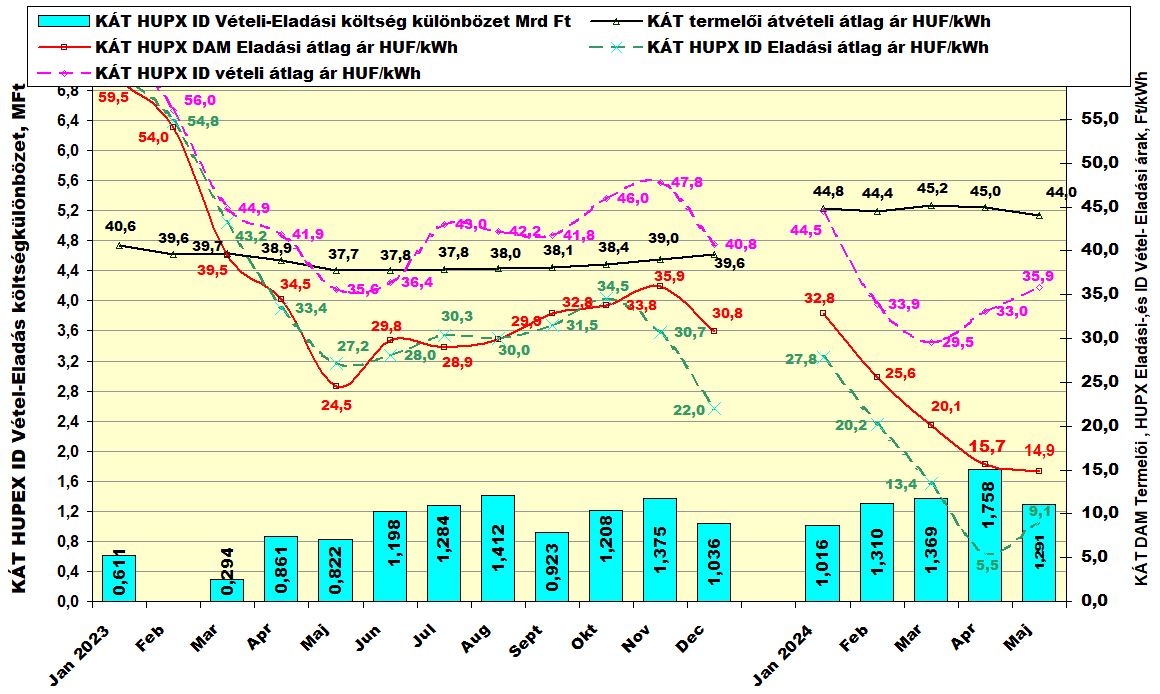

6. ábra KÁT & METÁR termelői ár és értékesítése a HUPX-en, és az iparra terhelt átvételi plusz költségek 2023-2026-ban

2. Éves KÁT termelési és futamidő felülvizsgálata (25 év), korrekciója,

A beruházások megtérülési felülvizsgálata egy megfelelő szerződési profit ráta mellett.

A projektek termelési és futamidő felülvizsgálata megtérülési alapon a MEKH határozatok alapján és közreműködésével), túlfinanszírozottsági vizsgálattal

3. A futamidő 10-15 évben való korlátozása a fenti két alpont indoklása alapján

A futamidő csökkentése az aktuális versenypiaci viszonyokkal összhangban, felülvizsgálat a fenti pontok alapján

A KÁT mérlegkör megszüntetése, átalakításának lehetőségei(csökkentés 4-5,5 Ft/kWh)

1. A KÁT szerződések átvezetése a szabadpiaci viszonyokba rendeleti úton, mert indokolatlan piaci hátrányt okoznak, csorbul a hazai ipar versenyképessége (pl. átalakítás METÁR rendszerszerű formába, de szigorúan versenyeztetett szerződéskötési ár szerint, és nem a KÁT átvételi ár adaptálásával)

2. Az eredeti cél, a megújuló és PV termelés-felfuttatás támogatása, ebben a formában már nem indokolt! Amennyiben a fenti megoldások nem biztosítanak megfelelő kompromisszumos megoldást, EU felülvizsgálat kérése

1.2. EKR költségek iparra történő átterhelési módjának felülvizsgálata

A hazai iparvállalatok egyetértenek az energiahatékonysági törvény intézkedéseivel, annak bizonyos mértékű kikényszerítő jellegével, de határozottan ellenzik a törvény egyes szereplői általi kihasználását profitszerzésre az ipari fogyasztók terhére.

Nem értünk egyet, azzal az utólag meghozott tv. módosítással és kialakuló megvalósításával, aminek torzulásaként, az ipari termelő vállalatok kötelezettségi terhévé teszik a lakossági energia megtakarítások finanszírozását.

Az alábbi javaslataink erre az alapokra épülnek

EKR kötelezettség átterhelhetősége és módjai a végfelhasználókra

1. A kötelezettség átterhelhetőségének jogi feltételei

A kötelezett a energia kereskedő.

A végfogyasztó költség (és nem járulék teher) átvállalása önkéntesen, csak a beszerzési szerződésben rögzített formában lehetséges (nem az ÜSZ-ben)

2. A kötelezettek HEM befogadási kötelezettsége fogyasztói átvállalás esetén

A kereskedő -a felhasználói önkéntes kötelezettség átvállalás esetén- köteles teljesítésként befogadni a felhasználó birtokában lévő HEM-et (saját eredmény vagy vásárolt) az ipari energiafogyasztása mértékéig, termelési (energiafogyasztása) típusa szerint és az ipari energiahatékonysági beruházások teljes értékű EKR-kreditként való elismerését.

3. Az EKR költség átterhelés egyéb módjainak felülvizsgálata (pl. portfoliókezelési díj)

Ki kell zárni az EKR díjak „trükkös” átterhelését a felhasználókra

Ragaszkodni kell az ÜSZ/ÁSZF-ek és szerződések rendeletben meghatározott formai és tartalmi követelményeihez (és az eseteket jelenteni kell a MEKH felé)

4. A nem ipari tevékenységhez tartozó kötelezettség átterhelhetősége

A nem ipari termeléshez kapcsolódó HEM vagy járulékfizetési teljesítés nem követelhető meg a felhasználótól, illetve kiváltható termelési (energiafogyasztása) típusú HEM-el. Lakossági HEM-ek részesedésének korlátozása, megszüntetése az ipari energiafogyasztás esetén.

5. Az iparra terhelt EKR-költség plafonjának bevezetése.

Összhangban a III. fejezet 3.1. pontnál ismertetett átalánydíj megközelítéssel, annak mértékébe, mint komponens bevonandó az EKR díj átterhelhetőség mértéke is.

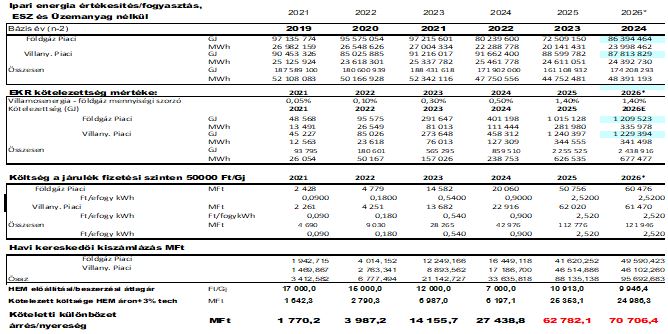

A kötelezettség átterhelhetőségének mértéke és számlázási problémák

1. A fogyasztási és bázis év mennyiségi elszámolásának és kiszámlázásának kérdései

Ragaszkodni kell a EKR törvény ide vonatkozó előírásainak betartásához. Az adott évi EKR kötelezettség esetén a figyelembe veendő energiafogyasztás a két évvel korábbi, míg a mennyiségi szorzó az adott évre vonatkozik. Az adott havi energiafogyasztás alapú energiaköltség számlába beépített EKR költség, különösen járulék mértékű, csak a két évvel későbbi teljesítésre vonatkozhatna (l. 2. pont).

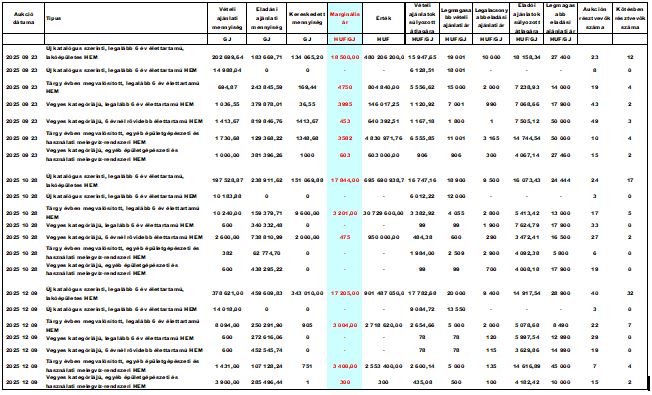

Csatoltan mellékeljük a jelenlegi kötelezettség teljesítési kategóriák szerinti HEM kereskedést a CEEGEX-en az utóbbi félévben. A táblázatban jól megfigyelhető az aránytalan HEM árak az új rendeletmódosítás hatására (az ipari HEM-eknek leesett az ára és még a hitelesítés költségeit sem fedezik, míg a lakossági HEM árak talán aránytalanul túlárazottak)

A CEEGEX HEM tőzsdei kereskedése 2025 második félévében

Figyelembe véve az ipar villamosenergia- és földgáz fogyasztását 2019-2024, és az EKR kötelezettség teljesítési (járulékfizetési) szintjét, valamint egy modellezett kereskedői havi kiszámlázási gyakorlatot és a tényleges kereskedői teljesítés-ráfordítást, az alábbi kereskedői bevétel különbözetet, nyereséget adott, amelynek mértéke 2025-ben elérte a 62,78 Mrd forintot.

2. Elő- és utófinanszírozási kérdések elszámolása

Az előző pontnál jelzett, adott havi energiafogyasztásra épülő EKR számlázás jogilag előlegnek minősül és ez szerint kell kezelni. Ezt a szálázási formát, ha a végfogyasztó el is fogadja, ebben az esetben jogot formálhat az utólagos elszámolás kérésére (kamatok) és a ténylegesen a kereskedői bizonylati bemutatásra, hogy a kötelezett végül HEM-el teljesített-e (és annak beszerzési költsége) vagy ténylegesen járulékfizetés történt a részéről.

3. Az EKR költségek átterhelésének ÁFA tartalma

Az energiaköltség számlák esetén az EKR költség ÁFÁ-val terhel

Tisztázandó, hogy a kötelezett a teljesítésnél szintén ÁFÁ-san számol-e el, ha nem akkor ezt a kérdést, elszámolást is tisztázni kell a végfelhasználóval.

4. Lehetséges elszámolóház modell- az előleg- és utólagos elszámolás megkönnyítésére

Az 1.-3. pontok korrekt megközelítésére felmerülhet egy elszámolóház létrehozása a kötelezett részéről.

5. A kötelezett-végfelhasználó költségelszámolások valós bizonylati alapon

Szigorúan ragaszkodni kell a hitelesség kedvéért a költségek NAV által is elfogadott bizonylati mechanizmusához.

Hatás: A jelenlegi átterhelési gyakorlat csökkentésének lehetséges mértéke 1,7-2,5 Ft/kWh

1.3. Tárolói támogatások

Még nincs érdemi értékelés, de nem lehet nagyobb Pénzeszköz-hatás, mint 0,5 Ft/kWh,

Az ipari tárolókat piaci alapon kell megvalósítani, semmi képen nem vonható össze a METÁROLÓ program finanszírozási formájával

1.4. VET 147.§ (1) b) és c) szerinti munkavállalói és szerkezetátalakítási támogatás megszüntetése

b) Jelenleg 0,08 Ft/kWh;

külön jogszabályban meghatározott személyi kör részére a villamosenergia-iparban fennálló, vagy eltöltött munkaviszonnyal összefüggésben kedvezményes árú villamosenergia-ellátás támogatása. Fokozatosan és véglegesen ki kell vezetni 2027-ben.

c) Jelenleg 1,45 Ft/kWh;

Kapcsolt termelésszerkezet-átalakítás támogatása. A földgáz bázisú gázmotorok támogatásának kivezetésére és a távhőszolgáltatás támogatására bevezetett szerkezet átalakítási támogatás, amelyet fokozatosan, és véglegesen ki kell vezetni 2027-ben.

Hatás: 1,53 Ft/kWh megtakarítás (teljes megszüntetés esetén)

A keresztfinanszírozási költségek csökkentési lehetőségei 1- 10 Ft/kWh,

ami a jelenlegi villamos energia tőzsdei árának (45 Ft/kWh) közel 20 %-a.

II. Ipari rendszerhasználati díjak (RHD) célzott csökkentése

Jelenlegi költségelemek villamos energia esetén 2024-26

2.1 Villamosenergia rendszer-használati díjak

Látva a csökkenő trendet, tovább kell csökkenteni az átviteli és elosztói teljesítményi és forgalmi díjakat 4-7 %-al a 2026-os díjakhoz képest az elkövetkező két évben, összhangban az európai trendekkel a hazai versenyképesség érdekében és biztosítani kell a jelentős elosztó-hálózati rendszerek üzemzavarainak csökkentését, amely károkat okoz a folyamatos üzemvitelben.

2.2 Földgáz rendszer-használati és tárolói díjak

Továbbra is szigorú határok között kell tartani a földgázhoz kapcsolódó rendszer-használati és tárolói díjakat egy kis mértékű 2-3 %-os csökkentés mellett és kivezetni a rendkívüli intézkedések mellett bevezetett újabb terheket, mint a Földgáz különleges tagi hozzájárulását (206/2022 Korm. rendelet a különleges földgázkészlet létrehozásáról)

III. Támogatási lehetőségek – IEF javaslatok

3.1. Keresztfinanszírozási díjak (I. fejezet) átalakítása egy átalánydíjjá

Lényege, az iparra terhelhető I. fejezeti díjak kiváltása egy átalánydíjjal az ipari végfelhasználóknak.

– Az I. fejezet díjtételeinek összesített iparra terhelhető felső határa:max. 3 Ft/kWh.

– „Nettó nulla tehernövekedési” elv bevezetése: új díj csak akkor vezethető be, ha egy másik megszűnik vagy azonos mértékben csökken.

Az állam által elrendelt, vagy közvetetten az iparra terhelt költségek az adott 3.0 Ft/kWh feletti részét az I. fejezetekben leírt változtatások eredményeként biztosítható, vagy költségvetési forrásból kell teljesíteni, illetve kompenzálandó.

3.2. Politikai beavatkozások és vészhelyzeti intézkedések

A Vészhelyzeti díjelemek kivezetése vagy minimálása

pl. különleges tagi hozzájárulás díja 537,74 Ft/MWh(206/2022 Korm. rendelet a különleges földgázkészlet létrehozásáról)

– CO2 „extra” kvótaadó kivezetése a nagyfogyasztóknál 320/2023.(VII.17) Korm. rendelet 3.§ (3)

3.3. CO₂-kvótákhoz kapcsolódó támogatások

Az indirekt CO2 kvóta alkalmazása Magyarországon is az energiaintenzív iparágaknál.

A német, román, olasz modell alapján ETS-költség visszatérítés ipari fogyasztóknak.

Finanszírozási lehetősége a kibocsátási egységek aukciós bevételeiből

Hatás: bevezetés esetén, az energiaintenzív iparágaknál ~6- 8 Ft/kWh megtakarítás (pl. 15-20 €/MWh – Románia, Németország alapján)

3.4. Olcsó energiaforrásokhoz való ipari hozzáférés, európai gyakorlat adaptálása

- Az energiaintenzív termelő vállaltok támogatási gyakorlata Európában

A magyar ipari nagyfogyasztói villamosenergia-végfelhasználói árszint 2025-ben ~165 €/MWh volt (ÁFA nélkül), miközben a versenyképes európai ipari modellekben az állami és szabályozási tehermentesítések eredményeként a bruttó ipari villamosenergia-költség jellemzően 60–70 €/MWh körüli sávba szorítható. A hazai és a versenyképes európai ipari költségszint között 2025-re, egy közel 100 €/MWh rés alakult ki. Ez egy sokkoló erejű, tartós strukturális versenyhátrány a magyar energiaintenzív ipar számára.

Ez a különbség az elmúlt években fokozatosan felülírta azt az előnyt, amelyet Magyarország korábban a nemzetközi versenyben helytálló termelő ágazatok számára kedvezőbb adó-, bér- és járulékkörnyezettel biztosított. Az energiaintenzív ágazatokban ugyanis a bérköltség és több más működési költség súlya jóval kisebb, mint az energiaköltségé. Ilyen környezetben egy 80–100 €/MWh nagyságrendű többlet energiaár versenyhátránya nagyobb, mint amekkora előnyt a kedvezőbb hazai bér- és közteherviszonyok biztosítani tudnak. Az ágazatokban ez már közvetlenül a megtérülést, beruházási- és modernizációs képességet és a termelés fenntarthatóságát érinti.

Az európai versenytársak nem egyetlen támogatási eszközt alkalmaznak, hanem több, egymásra épülő kompenzációs és díjcsökkentő rendszert. A közös cél mindenütt ugyanaz: az energiaintenzív ipar bruttó villamosenergia-költségének leszorítása a nemzetközi versenyben fenntartható szintre. Az uniós jogi keretet ehhez ma a részben közvetett költségkompenzációs szabályokkal 2025 óta biztosítja. Jelenleg az uniós tagállamok jelentős része nyújt költségkompenzációt az energiaintenzív iparágak számára.

Nemzetközi példák

Németország

– célzott bruttó ipari áramköltség: kb. 60-70 €/MWh nagyságrendű versenyképes szint a leginkább kitett ágazatoknál

– villamosenergia-adó csökkentése a termelővállalatoknál

– hálózati díjak költségvetési támogatása

– gáztárolási pótdíj megszüntetése

– Áram ár kompenzáció 5ct/kwh szintig a fogyaztás 50%-ára és Super-Cap az ETS közvetett költségeinek mérséklésére

Franciaország

Nukleáris alapú, hosszú távú ipari árlogika

– Az ARENH utáni rendszerben az állami és EDF-megállapodások: a nukleáris PPA-k

– Jellemző referencia-szint: kb. 30- 40 €/MWh (becslés)

Olaszország

– Energy Release 2.0- az elektrointenzív fogyasztókat célzó tehermentesítési megoldások

– A megújuló- és kapcsolt termelési felárak csökkentése mellett több elemből álló kompenzációs rendszer az energiaintenzív ipar versenyképességének fenntartására

– Jellemző célzott bruttó ipari költségszint: kb. 65 €/MWh körüli versenyképes sáv a leginkább kitett szegmensekben

Az üzenet: 50–70 €/MWh körüli bruttó ipari villamosenergia-költség ma nem jövőbeli terv, hanem több európai ipari országban alkalmazott szabályozási és kompenzációs gyakorlat eredménye.

Az energiaintenzív ágazatok tehermentesítésére vagy fejlesztésére fordított, illetve oda átcsoportosított források esetében vélelmezhető a gyors megtérülés és a javuló piaci pozíciókból kiinduló gazdasági multiplikátorhatás. Ezekben az ágazatokban ugyanis az energiaköltség közvetlenül hat a termelésre, a megtérülésre, a beruházási képességre és az exportpozícióra, ezért a költségszint érdemi javulása rövid időn belül túlmutat az érintett vállalatokon, és a teljes gazdaságban is érezhető eredményt hozhat.

Az uniós szabályozás lehetővé teszi a célzott tehercsökkentést, ha az egyúttal fejlesztési, energiahatékonysági vagy dekarbonizációs kötelezettségekkel párosul. Ez tehát nem általános támogatási engedmény, hanem teljesítményhez kötött versenyképességi korrekció

Ennek egyik formája az olcsó energiaforrásokhoz való ipari hozzáférés

- Olcsó energiaforrásokhoz való ipari hozzáférés

A Paks I termelés egy részének „Ipari Áramtermék” formájában történő értékesítése.

Cél a nukleáris zöld ipari PPA <50€/MWh célszint biztosítása, különösen az energiaintenzív ágazatoknak.

A magyar megoldás alapja egy hosszú távú ipari villamosenergia-beszerzési konstrukció lehet, amely nukleáris és más alacsony karbonintenzitású, de folyamatos hálózati ellátást biztosító forrásokra épül.

Ehhez kapcsolódhat egy további közteher csökkentési támogatás a nyugati gyakorlat szerint.

A két eszköz együtt képes arra, hogy a hazai energiaintenzív ipar költségszintje érdemben közelítsen a versenyképes európai szinthez, miközben a beavatkozás állami támogatási, klímapolitikai és iparpolitikai szempontból is védhető marad.

A rendszer akkor erős szakmailag és politikailag, ha a tehermentesítés fejlesztési vállalásokhoz kapcsolódik. Ennek tartalma lehet energiahatékonysági, dekarbonizációs, villamosenergia-kiváltási vagy modernizációs beruházás. Ez biztosítja, hogy a kedvezmény hatása a termelési kapacitások, a beruházások és a hazai ipari teljesítmény megerősítésében jelenjen meg.

- Állami támogatás és garanciavállalás melletti ipari hosszú távú PPA-k feltételeinek elősegítése.

Hatás: akár 10-30 Ft/kWh tehercsökkenés az energiaaintenzív ipar számára.

3.5. Egyéb EU és hazai támogatási lehetőségek, források felkutatása és bevezetésének segítése

IV. Összegzés

A fenti reformokkal, Magyarország 20–30%-kal (23-30 Ft/kWh-val) csökkentheti a villamosenergia és 5-10%-al a földgáz végfelhasználói költségeit az ipar számára, miközben:

- EU-konform marad,

- növeli az ellátásbiztonságot,

- ösztönzi az ipari beruházásokat,

- javítja az exportáló vállalatok versenyképességét